Le budget mensuel personnel est la pierre angulaire d’une finance personnelle saine. Ce guide répond directement à l’intention de recherche : comment établir facilement un budget, suivre ses dépenses et optimiser la gestion de l’argent au quotidien. Découvrez les étapes clés, outils pratiques et erreurs à éviter pour reprendre le contrôle de vos finances dès ce mois-ci.

Qu’est-ce qu’un budget mensuel personnel ? Définition, enjeux et bénéfices

Un budget mensuel personnel désigne un outil de gestion financière permettant d’établir, de suivre et d’optimiser ses revenus et dépenses chaque mois. Il s’agit d’un pilier fondamental en finance personnelle pour reprendre le contrôle de son argent, anticiper les imprévus et réaliser ses projets.

Concrètement, un budget mensuel personnel consiste à répertorier l’ensemble de ses ressources financières (salaires, allocations, revenus annexes) face à ses dépenses (logement, alimentation, transports, loisirs…). En France, selon l’INSEE, les ménages dépensent en moyenne 2 400 €/mois, avec 30 % alloués au logement et 16 % à l’alimentation. Sans budget structuré, beaucoup voient filer leur argent sans pouvoir épargner ou investir.

- Maîtriser ses finances : le budget évite les découverts et permet de suivre précisément où va chaque euro.

- Prévoir l’avenir : il aide à anticiper les dépenses exceptionnelles et à planifier l’épargne.

- Réduire le stress financier : en identifiant les postes de dépenses superflus, on peut ajuster ses habitudes et éviter l’endettement.

- Atteindre ses objectifs : qu’il s’agisse de financer un voyage, de constituer un fonds d’urgence ou d’investir, le budget structure les démarches.

L’adoption d’un budget mensuel personnel offre ainsi des bénéfices tangibles : selon la Banque de France, 72 % des Français ayant mis en place un budget affirment mieux gérer leurs finances et économiser jusqu’à 15 % de leurs revenus. Pour un maximum d’efficacité, il est essentiel de l’adapter à sa situation et de le réviser régulièrement.

- Français·es gérant un budget

- 62 %

- Économie moyenne/mois avec budget

- 220 €

- Budget mensuel moyen en France

- 1 570 €

- Volume de recherche mensuel

- 1800

Comment établir un budget mensuel personnel ? Étapes et méthode pratique

Établir un budget mensuel personnel se fait en suivant une méthode simple, structurée et adaptée à chaque situation. Voici les étapes essentielles pour construire un budget efficace, basé sur vos revenus et dépenses réelles.

Commencez par réunir tous vos relevés bancaires, factures et sources de revenus du mois précédent. Cette collecte de données est cruciale pour obtenir une vision fidèle de vos finances. Ensuite, suivez ces étapes :

- Calculez vos revenus mensuels nets : incluez salaires, aides, pensions et éventuels revenus complémentaires. Par exemple, le salaire médian en France s’élève à 1 940 €/mois net (INSEE, 2024).

- Détaillez vos dépenses fixes : loyer, crédits, abonnements, assurances, impôts. Ces charges représentent généralement 50 % à 70 % du budget.

- Identifiez vos dépenses variables : alimentation, loisirs, transport, shopping. Notez-les sur plusieurs mois pour lisser les variations saisonnières.

- Allouez une part à l’épargne : idéalement 10 % à 20 % des revenus selon vos objectifs.

- Comparez total des revenus et des dépenses : ajustez vos postes si vous constatez un déficit (dépenses > revenus).

- Fixez des plafonds de dépenses par catégorie : utilisez un tableau ou une application pour définir et suivre ces limites.

Après avoir structuré votre budget, il est important de le réévaluer chaque mois. La régularité est la clé pour repérer les dérives, anticiper les imprévus et affiner vos choix de consommation. Un budget bien conçu vous donne une vision claire et vous permet de piloter vos finances avec sérénité.

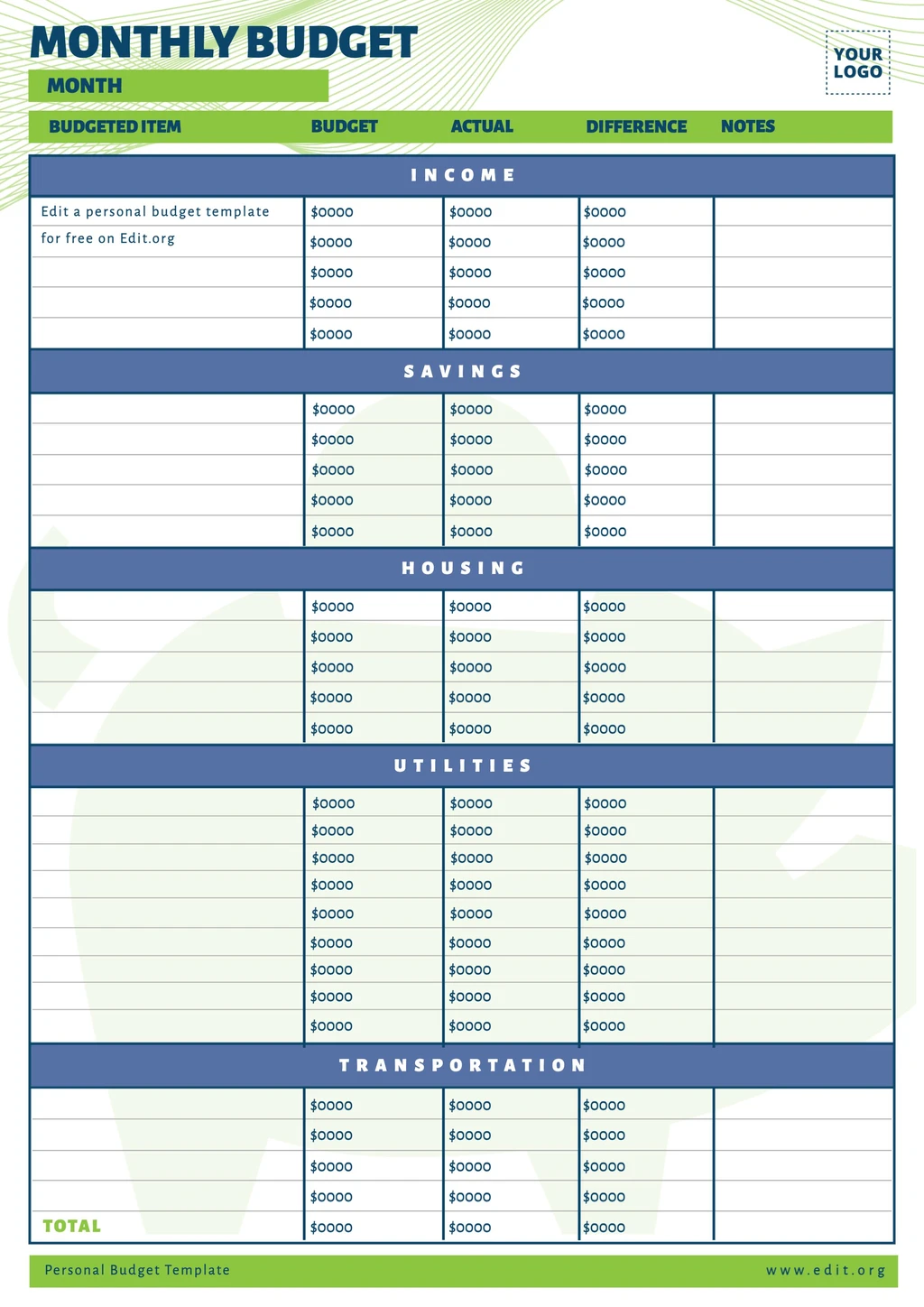

| Catégorie | Budget estimé | Dépenses réelles | Écart |

|---|---|---|---|

| Logement | 700 € | 690 € | +10 € |

| Alimentation | 350 € | 370 € | -20 € |

| Transports | 100 € | 90 € | +10 € |

| Loisirs | 120 € | 130 € | -10 € |

| Épargne | 200 € | 210 € | +10 € |

- <strong>Analyser ses revenus fixes</strong> — Salaire, aides, pensions, etc.

- <strong>Lister toutes ses dépenses</strong> — Fixes et variables, mensuelles ou ponctuelles

- <strong>Fixer des objectifs d’épargne</strong> — Court, moyen ou long terme

Suivre et ajuster son budget : outils, astuces et automatisation

Pour suivre et ajuster efficacement son budget mensuel personnel, il existe de nombreux outils et astuces qui simplifient la gestion quotidienne de l’argent. Un suivi régulier est nécessaire pour conserver l’équilibre financier, corriger rapidement les écarts et atteindre ses objectifs d’épargne ou d’investissement.

Les solutions numériques et méthodes traditionnelles offrent chacune leurs avantages :

- Applications mobiles de gestion de budget : des apps comme Bankin’, Linxo ou YNAB permettent de synchroniser automatiquement vos comptes, catégoriser les dépenses et recevoir des alertes personnalisées. Selon Statista, 56 % des Français utilisent au moins une application financière en 2025.

- Tableaux Excel ou Google Sheets : idéals pour ceux qui préfèrent la personnalisation, ils offrent une vision détaillée et des graphiques clairs. Un modèle pré-rempli peut faire gagner jusqu’à 1 h/semaine sur le suivi financier.

- Alertes bancaires et automatisation : la mise en place de virements automatiques vers un compte épargne ou le paiement automatique des factures réduit le risque d’oubli et facilite la discipline budgétaire.

- Revue mensuelle du budget : chaque fin de mois, analysez les écarts entre le budget prévisionnel et réel. Cela permet de détecter les postes de surconsommation et d’ajuster rapidement.

En combinant outils numériques et bonnes pratiques, vous optimisez la gestion de votre finance personnelle et gagnez en sérénité. N’oubliez pas : la clé reste la régularité et l’adaptabilité face à l’évolution de vos besoins et revenus. Un budget ajusté en temps réel maximise vos chances de réussite financière.

Les erreurs fréquentes à éviter en gestion de budget personnel

Les erreurs les plus courantes en gestion de budget personnel sont souvent liées à un manque d’organisation, de suivi ou d’anticipation. Éviter ces pièges permet d’améliorer significativement sa santé financière et de mieux atteindre ses objectifs. Selon une étude de l’INSEE, près de 40% des ménages français déclarent avoir des difficultés à boucler leur budget chaque mois, principalement à cause de mauvaises habitudes financières.

- Négliger de suivre ses dépenses : Beaucoup de personnes ne tiennent pas de registre précis de leurs dépenses réelles, sous-estimant ainsi leur consommation. Sans suivi, il devient difficile d’identifier les postes de dépenses superflus.

- Confondre besoins et envies : La frontière entre l’essentiel et le superflu est parfois floue. Or, la gestion de l’argent requiert une priorisation des besoins (logement, alimentation, santé) sur les envies (sorties, achats impulsifs).

- Oublier les dépenses irrégulières : Les frais annuels ou imprévus (assurances, réparations, vacances) sont souvent oubliés dans le calcul du budget mensuel, créant des déséquilibres lors de leur survenue.

- Ne pas épargner régulièrement : Selon la Banque de France, seulement 39% des Français épargnent de façon régulière. Ne pas inclure l’épargne dans son budget, même symbolique, compromet la constitution d’un « matelas de sécurité ».

- Minimiser l’impact des petits achats : Les "petites" dépenses régulières (cafés, snacks, abonnements oubliés) peuvent représenter plusieurs centaines d’euros par an.

Pour maîtriser sa finance personnelle, il est conseillé d’établir un suivi mensuel détaillé et de réviser régulièrement ses postes de dépenses. En évitant ces erreurs typiques, chacun peut prendre le contrôle de son argent et avancer vers ses projets sans stress financier.

La discipline budgétaire n’est pas une privation, mais une stratégie pour réaliser ses projets et gagner en sérénité.

— Anne-Lise Barbe, Experte en Finance Personnelle

- <strong>Sous-estimer les dépenses variables</strong> — Petites sommes qui s’accumulent vite

- <strong>Oublier d’ajuster le budget</strong> — Les situations évoluent, le budget aussi

- <strong>Ignorer les imprévus</strong> — Prévoyez toujours une marge de sécurité

Optimiser son budget mensuel : conseils avancés et stratégies d’épargne

Optimiser son budget mensuel implique d’aller au-delà des bases pour identifier de nouvelles sources d’économies et maximiser son épargne. Grâce à des stratégies avancées, il est possible de libérer jusqu’à 15% de budget supplémentaire en moyenne, selon l’Observatoire des Finances Familiales.

- Analyser régulièrement ses contrats et abonnements : Comparez les offres d’électricité, de téléphonie, d’assurance et résiliez les services inutiles. D’après UFC-Que Choisir, une famille peut économiser plus de 400€ par an en changeant simplement de fournisseur d’énergie ou d’assureur.

- Automatiser l’épargne : Programmez un virement automatique mensuel vers un livret d’épargne ou une assurance-vie. L’automatisation réduit la tentation de dépenser et garantit la constitution d’un capital, même modeste.

- Renégocier ses crédits : Les taux d’intérêt évoluent régulièrement. Renégocier un prêt immobilier ou un crédit à la consommation peut permettre d’économiser plusieurs milliers d’euros sur la durée totale du crédit.

- Limiter les paiements fractionnés : Si le paiement en plusieurs fois peut sembler alléger le budget, il engendre souvent des frais supplémentaires qui grèvent la capacité d’épargne.

- Utiliser des applications de gestion budgétaire : Les nouvelles apps lancées en 2023 et 2024 permettent d’automatiser le suivi des dépenses, de catégoriser les achats et d’alerter en cas de dépassement de seuils. Certains outils proposent des analyses personnalisées et des recommandations d’économie concrètes.

En appliquant ces conseils avancés, vous augmentez non seulement votre résilience financière mais aussi votre capacité à financer vos projets de vie. Pour approfondir, consultez notre guide sur les solutions d’épargne et découvrez comment faire fructifier votre argent intelligemment.

- Mise à jour des plafonds LEP — Le Livret d’Épargne Populaire offre un taux record pour les épargnants modestes.

- Hausse des dépenses alimentaires — Inflation impacte le budget alimentaire des ménages français.

- Nouvelles app de gestion financière — Lancement de solutions mobiles pour automatiser la gestion budgétaire.

- <strong>Utiliser la règle 50/30/20</strong> — 50% besoins essentiels, 30% envies, 20% épargne

- <strong>Négocier ses contrats fixes</strong> — Assurance, télécom, énergie…

- <strong>Profiter des outils digitaux</strong> — Applications et tableaux automatisés

FAQ : tout savoir sur le budget mensuel personnel

- Quel est l’objectif principal d’un budget mensuel personnel ?

- L’objectif principal est de mieux contrôler ses finances, éviter les découverts et atteindre ses objectifs d’épargne en pilotant ses revenus et dépenses chaque mois.

- Quels outils utiliser pour un budget efficace ?

- Vous pouvez utiliser des tableurs Excel/Google Sheets, des applications mobiles de budget ou des modèles interactifs en ligne pour simplifier le suivi et l’analyse.

- Faut-il ajuster son budget tous les mois ?

- Oui, il est conseillé de réviser son budget chaque mois pour tenir compte des variations de revenus ou de dépenses et rester aligné avec ses priorités.

- Combien épargner chaque mois ?

- Il est recommandé d’épargner au moins 10 à 20% de ses revenus, selon la règle 50/30/20, mais cela dépend de vos objectifs et de votre situation personnelle.

- Comment faire face aux imprévus financiers ?

- Prévoyez une marge de sécurité dans votre budget, constituez une épargne de précaution et ajustez vos dépenses pour absorber les chocs sans déséquilibrer vos finances.